Обзор подготовлен

ИТ-аутсорсинг в России прогнозы пока не оправдал

Бурный рост на рынке ИТ-аутсорсинга в России прогнозировали и до кризиса, и сразу после начала резких экономических изменений в мире и в стране. Более того, в конце 2008 г. именно это направление называли единственно устойчивым, с ним связывали и возможность меньшего проседания всего сектора ИТ-услуг, по сравнению с рынками ПО и ПК. Хотя обещаемого резкого подъема спроса на ИТ-аутсорсинг в России пока не наблюдается, его динамика выглядит позитивной.

Об ИТ-аутсорсинге в России в последние годы говорилось очень много, и, как это бывает в связи с феноменами в процессе развития – много разного, чуть ли не противоречащего. Формировавшийся рынок сложно было оценивать, отсутствие единых стандартов сервисов затрудняло диалог между поставщиками и заказчиками. Из года в год обещали бум спроса, который каждый раз так и не наступал. Однако постепенно, пусть и не очень быстро, формировалось общее понимание – что такое аутсорсинг, каким он бывает, какие преимущества дает и какие риски, реальные, а не мифические, предполагает. Параллельно в России быстро развивался рынок ИТ-услуг, особенно в части ИТ-консалтинга и внедрения систем, формируя, таким образом, хорошую площадку для дальнейшего предоставления сервиса поддержки сформированных ИТ-инфраструктур.

В итоге к началу 2009 года можно было говорить о более-менее подготовленном к потреблению ИТ-услуг внешних провайдеров рынке. На фоне прогнозов спада всей отрасли высказывались предположения, что, даже урезая свои бюджеты, большинство предприятий сохранят затраты на поддержку, а значит, рынок ИТ-аутсорсинга сможет удержаться на плаву.

CNews Analytics предлагает вспомнить наиболее широко озвучиваемые ранее прогнозы относительно развития сектора ИТ-аутсорсинга в 2009 году и сравнить их с фактами.

1. Рынок ИТ-аутсорсинга вырастет на 40-60%

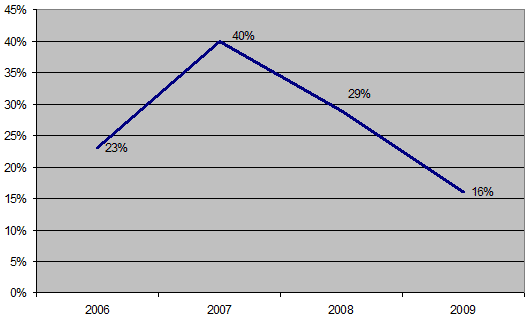

Несмотря на многократно озвученные предположения, что спрос на ИТ-аутсорсинг в России вот-вот резко подскочит, в реальности сектор демонстрировал каждый год рост явно не бумоообразный – в среднем на 25-30%. Особые надежды возлагались на 2008 год, который начинался совсем неплохо, однако во втором полугодии все показатели, по понятной причине, резко ухудшились. Вместо заложенного роста в 50-60% рынок получил около 30%.

Любопытно, но даже сами сервис-провайдеры признают, что если бы столь давно ожидаемый скачок спроса в итоге свершился, поставщики оказались бы к нему не в полной мере готовы. Другими словами, рынок сам вполне осознает свою пока недостаточную готовность как к потреблению услуг внешних провайдеров, так и к их оказанию. Осознает – значит, как принято считать, «взрослеет».

Главным слабым местом по-прежнему остается стандартизация – точнее отсутствие четких стандартов в области ИТ-услуг. Расхождения в терминологии случаются на уровне даже определения сервисов – под одним и тем же названием могут подразумеваться разные по факту услуги или их наборы, комментируют CNews Analytics игроки этого рынка. Путаница среди провайдеров и путаница в головах клиентов - очевидно, это сказывается в итоге на затруднительности оценки объема и динамики рынка.

Динамика рынка ИТ-аутсорсинга в России, 2006-2009

Источники: in4media, НП «АСТРА», CNews Analytics, 2009

2. Кризис будет стимулировать спрос на ИТ-аутсорсинг

В некотором смысле прогноз сбылся – темой ИТ-аутсорсинга в России в 2009 году, действительно, стали интересоваться больше. По крайней мере, на словах. Не исключено, что как раз в силу уже достигнутого определенного уровня развития этого рынка, оформившихся представлений и предпочтений у заказчиков, а также предложения – у поставщиков.

В любом случае главным приоритетом в 2009 году стал все же не аутсорсинг сам по себе, а противоречивый набор потребностей заказчиков. Во-первых, снизить ИТ-расходы, во-вторых, повысить эффективность использования ИТ, в-третьих, сократить внешние выплаты. В попытке удовлетворить все три причем единовременно компании, действительно, обращались к сервис-провайдерам в надежде на большую гибкость с их стороны и более привлекательные цены, чем раньше.

3. Сервис-провайдеры пострадают меньше, чем другие игроки рынка ИТ

В конце 2008 г. практически повсеместно говорили о том, что из всех секторов рынка ИТ в наименьшей степени от кризиса пострадает аутсорсинг. Было понятно, что на поддержке имеющейся инфраструктуры постараются особенно не экономить, чтобы сохранить саму возможность ведения деятельности. В итоге на сервисах сфокусировалось активное большинство, рассчитывая таким образом пережить «заморозку» ИТ-проектов и сокращение бюджетов. «Старые» игроки, вроде бы, не очень обеспокоены притоком «новичков», полагая, что не у всех из них хватит ресурсов, чтобы удержать «планку» качества.

В любом случае «чистых» сервис-провайдеров в России по-прежнему мало. Причем в рамках этой группы обособлено держатся кэптивных структуры, которые обслуживают свои гигантские «материнские» компании.

Доля ИТ-аутсорсинга в общем объеме рынка ИТ-услуг

Источники: in4media, НП «АСТРА», CNews Analytics, 2009

4. К аутсорсингу будут прибегать ради экономии

Первоначально концепция ИТ-аутсорсинга продвигалась на рынке с акцентом на возможность сокращения ИТ-расходов предприятий. Затем практический опыт работы с сервис-провайдерами заставил привыкнуть к идее, что аутсорсинг не значит дешево, но значит более качественно. Т.е. за те же или немногим большие деньги компания получает гарантированный сервис от профессионалов и может, передав им непрофильные для себя задачи, полностью сфокусироваться на ключевых бизнес-процессах. Однако в период сокращения издержек этого объяснения вновь стало недостаточно, рынок остро заинтересовался возможностью сэкономить – различными способами, в том числе и за счет аутсорсинга.

Возвращение к «истокам» означало и неизбежное спотыкание о старые «грабли» - неумение корректно рассчитать стоимость инсорсинга, аутсорсинга, затем сравнить и выбрать. Неумение и неготовность это сделать – причем последняя часто объективная. Учитывая, что ИТ-службы российских компаний, как правило, не работают с другими подразделениями на основании SLA, соответственно, нет отстроенных ИТ-сервисов, каталога услуг – и значит, сложно оценить, сколько в итоге обходится их оказание. Переход же к сервисной модели работы – возможная инициатива ИТ-директора, которая в кризис сложно реализуема.

Так или иначе, стремящийся сэкономить с помощью аутсорсинга заказчик в первую очередь обращает внимание на цену - и этот фактор стал в 2009 году определяющим для принятия решения. Поставщики услуг вынуждены были соответствующим образом среагировать – некоторое снижение цен на ИТ-услуги на рынке обозначилось. В том числе и благодаря большей активности региональных компаний. При этом заказчики отнюдь не готовы в угоду цене жертвовать качеством сервиса (хотя в определенных ситуациях это могло бы быть разумным шагом, убеждают западные аналитики) и только ужесточают требования к исполнителям.

5. Резко вырастет спрос на SaaS

Сервисная модель предоставления ПО достаточно быстро распространялась в мире, чтобы аналитики назвали ее одной из ключевых для рынка в условиях кризиса и экономии расходов. Однако на конец 2008 года ожидать, что она быстро проникнет и приживется в России, было несколько преждевременным.

“ПО как сервис” (SaaS) в российских условиях не сразу показалась убедительной концепцией, в том числе из-за специфики местной лицензионной политики или из-за традиционно консервативного менталитета многих заказчиков (лучше «свое», чем арендованное – проще контролировать) и пр. Однако активность ряда поставщиков, запустивших такого рода услуги на отечественном рынке, все же сказалась на повышении лояльности, и ситуация начала меняться. На SaaS предложение постепенно формируется спрос.

В настоящий момент в России доступны по модели SaaS, например, решения по обеспечению информационной безопасности (аренда антивируса от «Доктор Веб», «Лаборатории Касперского», Eset), CRM (SugarCRM On-Demand, которую представляет в России «АйТи», и Salesforce, которую внедряет CT Consulting), СЭД (DocsVision Live от Docvision), системы управления складом («Мой Склад»), системы планирования, управления задачами и проектами («Мегаплан»), решения, поддерживающие совместную работу («Медиачеис»), и пр. В этой нише ожидается постоянное пополнение – за счет новых участников и продуктов, причем особенно ждут здесь отечественных игроков. Им предстоит включиться в ту же игру, в которой не один год участвуют сервис-провайдеры – формировать рынок самим, развенчивая мифы и апеллируя к фактам.

Мария Попова /CNews Analytics