Обзор подготовлен

В России ждут скачка спроса на аутсорсинг ЦОД

В ближайшее десятилетие аналитики обещают массовый переход на "облачные" сервисы. Gartner и IDC уже прогнозируют скорый отказ компаний от создания и поддержки собственной ИТ-инфраструктуры в пользу "облаков". Соответственно, на рынке ожидается бум спроса на аутсорсинг услуг ЦОД, и поставщики активно развивают соответствующее предложение.

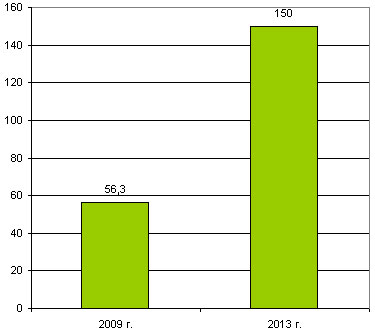

"Облачные вычисления" считаются в настоящий момент чуть ли не самым перспективным направлением развития ИТ. Даже в ситуации кризиса этот сектор демонстрирует быструю динамику, опережая прогнозные показатели. К 2013 г. прогнозируют его увеличение до 150 млрд долл. Быстрое развитие "облачных вычислений", по всеобщим предположениям, открывает много новых возможностей для поставщиков ИТ-услуг, а в перспективе может вообще изменить структуру рынка ИТ-аутсорсинга.

Основной стимул для роста интереса, который выражается в сохранении финансирования технологий виртуализации даже в период нестабильной рыночной ситуации, – это понимание бизнесом их преимуществ. Так, в недавнем отчете Gartner по итогам опроса ИТ-директоров (темой опроса были основные бизнес- и технологические стратегии на 2010 год) виртуализация и "облачные вычисления" заняли 1 и 2 место, соответственно, возглавив топ-10 приоритетных направлений. В Gartner предполагают, что в 2010 году экономика начнет выходить из рецессии, и компании сменят стратегию урезания расходов на политику создания и развития новых продуктов. А значит, спрос на "облака" - внутренние или внешние – резко возрастет.

Прогноз динамики объема рынка "облачных вычислений" в мире, в млрд долл., 2009-2013

Источник: Gartner, 2009

Впрочем, есть и более скептическая позиция в отношении "облаков". Так, например, в McKinsey обращают внимание на незрелость технологии, а также недостаточно явные преимущества использования вычислительных мощностей "по требованию" для разных категорий заказчиков.

В России рынок облачных сервисов, по оценке Дмитрия Мартынова, советника по платформенной стратегии департамента стратегических технологий Microsoft, находится на начальном этапе развития, но корпорация констатирует его большой потенциал. По ожиданиям игроков, объем потребления ИТ-услуг из "облаков" сервис-провайдеров здесь в ближайшие годы может составить около 215 млн долл.

Антон Антич, глава представительства компании VMware в России и СНГ, полагает, что в перспективе ближайших 5-10 лет малый бизнес полностью перейдет на модель потребления ИТ-услуг из "облака" а средние и крупные компании будут применять смешанный подход, сочетая внутренние решения и услуги внешних поставщиков. "Перспективы самые радужные и очевидно, что следующий большой тренд в ИТ после виртуализации - это как раз долго ожидаемый переход к модели "коммунальных услуг" на базе облачных сервисов - десктопы из облака, приложения, вычислительные мощности и тому подобное".

"Сейчас сервис-провайдеры могут выступить в роли своеобразного законодателя мод, занимаясь образованием тех клиентов, которые всю свою инфраструктуру и приложения будут брать у сервис-провайдера, обеспечивая тем самым свою конкурентоспособность и эффективность", - считает Андрей Роговой, региональный директор по России и странам СНГ компании Parallels. "В складывающейся модели потребления информационных технологий виртуализация уже не самоцель", - продолжает эксперт. - "Сервис-провайдеры давно оптимизировали свою серверную инфраструктуру при помощи нашего ПО (в портфолио Parallels есть решение для провайдеров Parallels Virtuozzo Containers - прим. CNews), сделав виртуализацию совсем невидимой для своих клиентов и конечных пользователей. Сейчас на первый план выходит автоматизация бизнес-процессов (централизованное управление виртуальной инфраструктурой, клиентская поддержка, биллинг, управление счетами, обработка заказов и т.п.) для создания бесперебойного туннеля предоставления сервисов "во вне" клиентам".

Аутсорсинг ЦОД против кризиса

Аутсорсинг услуг ЦОД в России – рынок, который начал формироваться относительно недавно. Предполагается, что кризисные изменения, вынуждающие компании корректировать ИТ-стратегии, пойдут этому молодому направлению на пользу – ввиду всеобщего стремления к сокращению затрат и эффективному контролю расходов. По крайней мере, в расчете на это поставщики активно развивают соответствующее предложение. Многие из них успели создать "задел" до кризиса, по данным J’son&Partners, за 2008 г. рынок коммерческих ЦОД в России вырос на 55%. Его объем составил 160 млн долл., а общая площадь - 21 тыс. кв. м.

Собственные сети коммерческих ЦОД в России разворачивают преимущественно две группы игроков – системные интеграторы и операторы связи. Пока количество компаний, предоставляющих такие услуги на отечественном рынке, не слишком велико. Крупнейшим провайдером по итогам 2008 г. в J&P назвали Stack Group (Stack Data Network) – его доля рынка оценивалась в 15%. Кроме того, в пятерку лидеров вошли WideXs с долей 6,1%, "Голден Телеком" с 6%, ISG с 5,6 % и KIAEHouse с 4%. Далее с шестого по десятое места расположились компании РТКОММ (3,9 %), "Ростелеком" (3,2 %), "Синтерра" (3,0 %), Masterhost (2,6 %) и IBS DataFort (2,4 %). На остальных игроков вместе пришлось 48,2 %.

В непростом 2009 году ситуация здесь развивалась и постепенно менялась, хотя инвестировать в новые проекты было непросто. Так, ISG предполагала запустить новый датацентр в 1 кв. 2009 года, в итоге же сроки перенеслись на декабрь, ввиду задержек финансирования. Инвестиции в проект, по данным компании, превысили 140 млн руб. Официальное открытие ЦОД высокой защищенности "Оверсан-Меркурий" планировалось в августе 2009 г. и перенеслось на январь 2010. Здесь инвестиции составили более 400 млн руб.

"Синтерра" же смогла в 2009 году открыть новые ЦОДы в Казани и Мурманске. Инвестиции, в частности, в казанский объект составили, по данным компании, около 100 млн рублей. Всего ее единая распределенная национальная сеть включает теперь семь дата-центров – в Москве, Мурманске, Новосибирске, Ставрополе, Казани, Краснодаре и Томске (это был первый региональный центр, открытый в июне 2008 г.). Общая площадь сети ЦОД "Синтерры" по фальшполу превышает 2,5 тыс. кв. м. Все ЦОДы "Синтерры" стандартизированы и соответствуют классу Tier 3. Крупнейшими ее клиентами по этому направлению услуг в 2008-2009 гг. были такие компании, как "Афиша", РБК, МТТ, ВТБ Инвест, RuTube и пр. По итогам девяти месяцев 2009 года доходы компании от услуг сети ЦОДов выросли более чем в 6 раз.

Количество клиентов IBS DataFort, которая вышла на рынок коммерческих ЦОДов в 2001 г., составило в 2009 г. 75 компаний (годом ранее – 72 компании). В их числе - Роснано, "Юнимилк", "Медиалогия". Выручка провайдера от аутсорсинга ЦОД в 2009 г. составила 267 000 тыс. руб., оставшись практически на уровне 2008 г. – 260 000 тыс. руб.

Компания "Караван" также появилась на рынке в 2001 году, начав массовое предоставление услуг размещения серверного оборудования клиентов на собственной технологической площадке. В 2008 г. была запущена сеть дата-центров Telehouse Caravan. В числе клиентов в 2008-2009 гг. – "Студия Артемия Лебедева", "Связной", Russia Today и др.

Новый игрок на рынке аутсорсинга ЦОД – "Ай-Теко" ("Трастинфо"), начавший предоставлять подобные услуги в декабре 2008 г., смог за год увеличить количество клиентов до 15, и продемонстрировать в итоге выручку 153 300 тыс. руб. (из которых около 60% приходится на аренду площадей под оборудование заказчика).

Услуги "нового поколения" - вычислительных мощностей "по требованию" (Capacity Services) - в 2009 году начал предоставлять в России скандинавский провайдер – Tieto. Был открыт первый ЦОД в Петербурге (площадь 100 кв. метров - в помещении, принадлежащем петербургскому оператору "Метроком") и заявлены планы в ближайшее время запустить следующую площадку – в Москве или Подмосковье.

Вообще с точки зрения открытости информации российский сектор аутсорсинга ЦОД пока находится на самой начальной стадии развития – данных мало и раскрываются они крайне не охотно. Причем не только о выручке, но даже и о клиентах – правда, здесь у компаний "связаны руки" соответствующими обязательствами. Как прокомментировали CNews Analytics целый ряд игроков, очень многие заказчики стремятся сохранить конфиденциальность информации о том, где размещается их ИТ-инфраструктура, отсюда и скудные данные по реализованным проектам.

Технологически российскому рынку аутсорсинговых ЦОД тоже еще нужно дорасти до западного – например, в контексте обеспечения непрерывности и безопасности. По оценкам самих провайдеров, отечественные ЦОД преимущественно соответствуют уровню Tier II, в то время как мировой стандарт сегодня - Tier III и Tier IV.

Уровни надежности ЦОД

Tier I – базовый. Функционирование ЦОД прерывается для проведения профилактических и ремонтных работ. Может не быть фальшполов, резервных источников электроснабжения и источников бесперебойного питания (ИБП). Инженерная инфраструктура не подразумевает резервирования и избыточных ресурсов. Время простоя за год — 28,8 часов. Коэффициент отказоустойчивости 99,671%.

Tier II – проведение технических и ремонтных работ требует остановки функционирования ЦОД. Есть фальшпол, резервные источники электроснабжения. Предусмотрен небольшой уровень резервирования работоспособности систем и некоторые избыточные ресурсы. Время простоя за год — 22 часа. Коэффициент отказоустойчивости 99,749%.

Tier III – позволяет проводить ремонтно-профилактические работы без остановки ЦОД. Предусмотрены резервированные компоненты, есть несколько путей для распределения электропитания и охлаждения. Время простоя за год — 1,6 часа. Коэффициент отказоустойчивости 99,982%.

Tier IV – предусмотрено резервирование всех систем (включая СКС), что позволяет проводить любые плановые и внеплановые работы без остановки ЦОД. Несколько активных путей распределения нагрузки и охлаждения с резервными компонентами. Время простоя за год — 0,4 часа. Коэффициент отказоустойчивости 99,995%.

Кто хочет на "облака"

Отечественный заказчик услуг ЦОД развивается вместе с рынком. Так, по мере распространения "облачного" влияния в России, он расширяет круг своих интересов и корректирует запросы. Все большее количество компаний хочет платить только за ту мощность, которую по факту использует. Если раньше их интересовало преимущественно лишь размещение и обслуживание инфраструктуры, то теперь востребована и техническая поддержка в режиме 24х7, и защита от несанкционированного доступа и другие дополнительные услуги. Российский бизнес постепенно меняет парадигму восприятия ИТ – ему нужна уже не ИТ-инфраструктура сама по себе, а набор конкретных сервисов, за которые он готов платить, но не переплачивать. Запросы становятся более конкретными – с тем чтобы быстро оценить эффективность, снизить затраты и при этом оптимизировать работу, повысить уровень непрерывности деятельности.

Основными клиентами аутсорсинговых площадок являются ИКТ-компании, включая операторов связи, интернет-провайдеров, хостинговые центры, разработчиков ПО. Также демонстрируют высокий интерес к внешним ЦОД финансовый сектор, промышленные предприятия, медийный бизнес.

Главным требованием российских заказчиков к внешним ЦОД, как и во всем мире, становится доступность ИТ-ресурсов. А изменившаяся экономическая ситуация повышает значимость такого фактора, как цена. Соответственно, поставщикам в рамках предпринимаемых антикризисных мер нужно адаптировать и постоянно расширять свое предложение.

Важный миссионерский и образовательный момент для распространения услуг ЦОД на отечественном рынке – как и для ИТ-аутсорсинга в целом – научить заказчика делать выбор: "свое или чужое", правильно оценивая затраты в обоих случаях.

Считается, что пока при существующем уровне цен переход на аутсорсинг ЦОД демонстрирует более явную оптимизацию затрат и возможности экономии при достаточно больших объемах – свыше 100 стоек в датацентре. Однако в каждом случае требуется свой расчет ТСО. Тем более нужно учитывать развитие бизнеса в дальнейшем и изменение его потребностей – есть риск, что через некоторое время собственных ресурсов ЦОД станет недостаточно, либо наоборот, обозначится простой оборудования, плюс извечная проблема привлечения и удержания дорогостоящего высококвалифицированного персонала. В этом смысле аутсорсинг позволяет потреблять мощности и услуги (в том числе ПО как сервис, SaaS) в необходимом объеме и снимает кадровый вопрос.

Главный сдерживающий фактор - традиционный для российского бизнеса и госсектора скепсис и недоверие к аутсорсингу, обеспокоенность за сохранность данных и неуверенность в реальной возможности провайдера обеспечить непрерывность бизнес-процессов. Для дальнейшего распространения "облачного" подхода к ИТ в России, очевидно, потребуются некоторые изменения в менталитете. Например, осознание стоимости собственного контроля над всеми ИТ-ресурсами и в ряде случаев его иллюзорности. Однако сама ситуация, кажется, складывается в пользу коммерческих ЦОД. На фоне кризиса дорогостоящее строительство корпоративных ЦОД было "заморожено", а быстро "разморозить" и ввести такие проекты в эксплуатацию, например, как только экономическая ситуация выправится, не получится. В итоге, волей-неволей, увеличивающиеся потребности в вычислительных мощностях компании, скорее всего, будут удовлетворять именно при помощи внешних "облаков" - по крайней мере, именно на это сейчас рассчитывают провайдеры.

Мария Попова, Михаил Демидов