Обзор

Рынок ИТ-услуг в РоссииОбзор подготовлен

Поставщики ИТ-услуг наращивают экспорт и борются с импортом

Влияние кризиса оказалось довольно неоднозначным для российского сектора ИТ-услуг - сегодня к всегда стоящей перед ним задаче завоевания внешних рынков прибавилась ещё одна – не потерять собственный внутренний рынок.

Экономические кризисы являются своего рода «моментами истины» для любого бизнеса и любого сектора экономики. В условиях кризиса императив конкурентоспособности отходит на второй план, главенствующим становится императив выживания. Это означает, что предприятия начинают экономить средства, сокращать расходы – и наиболее всего страдают те статьи расходов, которые предприятия не рассматривают в качестве ключевых, строго необходимых. Поэтому динамика развития того или иного бизнеса в период кризисов – это проверка его подлинной значимости и востребованности.

Для ИТ-сектора, который относится к позднеиндустриальным – «четвертичным» секторам экономики, кризисы особенно болезненны, так как информационные технологии являются прекрасным инструментом наращивания конкурентных преимуществ, однако вопрос – насколько они действительно полезны, когда для предприятий стоит простая цель - выжить.

Оценки итогов деятельности российского сектора ИТ-услуг за 2009 год расходятся довольно заметно, что, впрочем, отмечалось здесь и прежде. Скорее всего, падение на внутреннем рынке действительно было не менее 25-30%. Примерно таков уровень падения производств у большинства наиболее крупных ИТ-заказчиков – предприятий обрабатывающей промышленности, а их расходы на ИТ сократились, как минимум, на величину сокращения производства.

Зарубежный спрос

Наиболее тонким индикатором конкурентоспособности сектора ИТ-услуг является изменение позиций ИТ-компаний на внешнем рынке. Экспортные позиции российских ИТ-компаний – своего рода «высшая проба» их потенциала, так как иностранные заказчики (особенно из стран дальнего зарубежья – Европы и США) являются наиболее требовательными клиентами. В этой связи интересно проследить, как менялись позиции российских ИТ-компаний на внешнем рынке ИТ-услуг в последние годы.

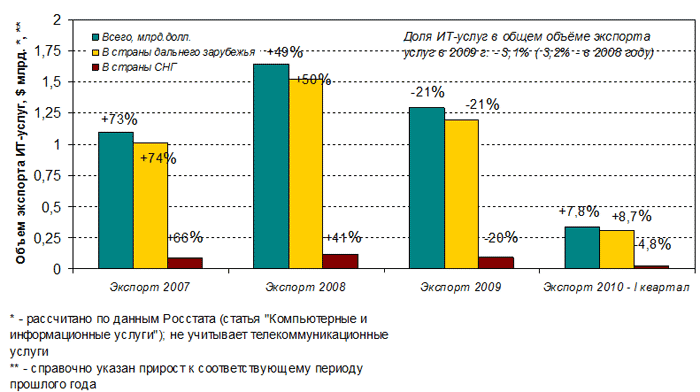

Динамика экспорта ИТ-услуг, 2007 – 1 кв. 2010

Источник: CNews Analytics, 2010

За 2009 год экспорт российских ИТ-услуг сократился на 21%, причем сокращение касалось как рынков стран дальнего зарубежья, так и СНГ. Падение достаточно глубокое, особенно на фоне фантастических темпов роста экспорта в докризисные годы (например, в 2007 году рост составил 73%). Даже в 2008 г. (начало кризиса) темпы оставались очень высокими (+50%), и это при том, что в Европе и США кризис обозначился уже с начала второго полугодия, а не в последнем квартале, как в России. С учетом этого, темпы роста экспорта российских ИТ-услуг по итогам 2008 года были просто невероятными, а падение 2009 года – не таким уже глубоким; по крайней мере, меньшим, чем на внутреннем рынке.

Заметим также, что ИТ-услуги в 2009 году сохранили свой относительный вес в общем объеме экспортируемых услуг (3,1% в 2009 году, по сравнению с 3,2% в 2008 году) – падение, таким образом, было пропорциональным по всем статьям экспорта. Не стоит обходить вниманием и тот факт, что по абсолютной величине экспорт 2009 года, несмотря на падение, оставался выше показателя в докризисном 2007 году (1,29 млрд долл. в 2009 году против 1,1 млрд долл. в 2007 году). Уже I квартал 2010 года продемонстрировал неплохую восстановительную динамику (рост 8,7% по отношению к I кварталу 2009 года).

Как и прежде, заслуживает внимания то, что более 93% экспорта отечественных ИТ-услуг идёт в страны дальнего зарубежья. Интересно, что восстанавливается, прежде всего, экспорт в страны дальнего зарубежья, а не в страны СНГ (по экспорту в страны СНГ в I квартале продолжилось падение - на 4,8% по отношению к соответствующему периоду 2009 года). Это, безусловно, является хорошей иллюстрацией того, что западные экономики высоко оценивают услуги российских ИТ-компаний, а спрос на них восстанавливается даже с более высокой скоростью, нежели сами экономики.

"В 2009 году был очевиден застой – экспорт ИТ-услуг остался на уровне 2008 года, - комментирует Андрей Пронин, генеральный менеджер Auriga. - Основная проблема была не в том, что существующие клиенты сворачивали свои проекты и заказанный объем услуг (по нашей практике это случалось не часто и принципиально на объем бизнеса не влияло), а в том, что заключалось мало новых контрактов. В 2010 году, очевидно, тактика сидения на мешке с деньгами была отброшена. Финальных цифр по году еще нет, но в нашей компании мы оцениваем итоговый рост относительно уровня 2008-2009 года как минимум в 30% по зарубежным клиентам и более 50%, если считать и российских, и зарубежных клиентов. Видно, что индустрия ИТ-услуг, в том числе и экспортных, возвращается к докризисным значениям роста".

Другими словами, кризис не изменил главного императива: завоевание российскими компаниями мировых рынков ИТ-услуг, возможности дальнейшего наращивания экспортного потенциала российских ИТ-компаний, как и прежде, связаны с повышением гибкости ценовой политики, наращиванием разнообразия предоставляемых услуг и их комбинаций.

"В последнее время заказчики стремятся разбить проект на более мелкие, обозримые этапы, оценивать и делать их последовательно, и по результатам выполнения предыдущего этапа, решать, как должен выглядеть следующий. В каком-то смысле это похоже на переход к agile-технологиям на уровне контрактов, а не отдельных инженерных требований, - отмечает Андрей Пронин. - Как и раньше, наиболее востребованы услуги по разработке ПО – та область, где важнее не формальная стоимость человеко-часа, а отношение к проекту клиента как к своему собственному, умение общаться, умение придумывать простые решения для поставленных задач и т.п."

Свои или чужие?

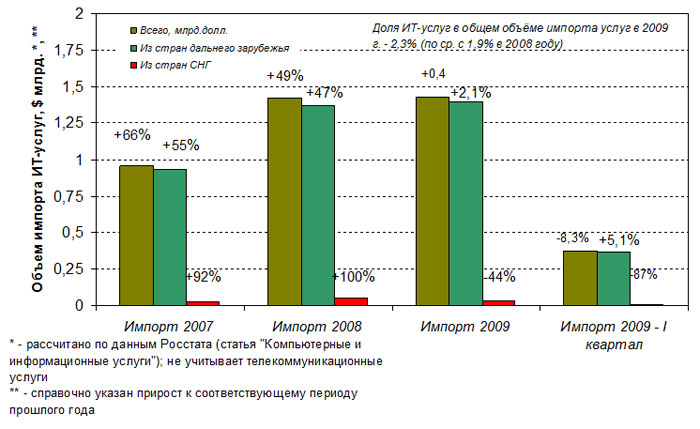

Вместе с тем, экспорт ИТ-услуг нельзя рассматривать в отрыве от импорта, который показывает, насколько в условиях кризиса иностранные ИТ-компании обыгрывают наших разработчиков и консультантов. Увы, анализ тенденций импорта говорит далеко не в пользу наших ИТ-компаний. Между экспортом и импортом ИТ-услуг всегда существовал некий баланс. Например, в докризисном 2007 году импорт ИТ-услуг на российский рынок составил 0,95 млрд долл, а экспорт российских ИТ-услуг – 1,1 млрд долл., при этом темпы роста импорта лишь немного отставали от экспорта (+66% - рост импорта в 2007 году, против 74% - рост экспорта в том же году). Кризис показал, что западные страны в чистом виде сократили закупку услуг российских ИТ-компаний и, напротив, закупка западных ИТ-услуг в России не только не сократилась по сравнению с 2008 годом, но даже возросла. Темпы роста импорта ИТ-услуг в 2009 году невелики (+0,4% в целом, +2,1% - рост импорта ИТ-услуг из стран дальнего зарубежья).

Динамика импорта ИТ-услуг, 2007 – 1 кв. 2010

Источник: CNews Analytics, 2010

Впрочем, хотя сами по себе темпы действительно невелики, по сравнению с 20%-ным падением экспорта, выглядят очень убедительно. По сути кризисный 2009 год перевернул чашу весов в пользу импорта не только по темпам роста, но и по абсолютной величине. По итогам 2009 года экспорт российских ИТ-услуг в страны дальнего зарубежья составил, как уже отмечалось, 1,29 млрд долл., а объем экспорта вырос до 1,43 млрд долл. При этом доля импортируемых на российский рынок ИТ-услуг в общей структуре импорта услуг выросла в 2009 году с 1,9% до 2,3%.

Механизм, который до кризиса тормозил вход на российский рынок западных ИТ-услуг, в условиях кризиса, напротив, стал фактором, дающим западным ИТ-компаниям конкурентное преимущество. Основных причин было две – одна связана со спецификой типового российского заказчика ИТ-услуг, другая – с разницей маркетинговых стратегией российских и западных ИТ-компаний. В первом случае скромная (если не сказать незначительная) выручка среднестатистического отечественного предприятия делала для него невозможными высокобюджетные инвестиции в развитие, что заставляло оккупировать низовые или средние ценовые ниши ИТ-услуг, в которых работали в основном российские ИТ-компании. Во втором случае играло роль различие в концепциях работы на рынках. Политика западных ИТ-компаний была основана на крупных, «статусных» внедрениях, тогда как запросы отечественного ИТ-бизнеса были более скромными.

Кризис существенно изменил конъюнктуру – он вывел с поля игры предприятия «средней руки», в результате чего российские разработчики потеряли одного из своих ключевых заказчиков. Потребители же западных ИТ-услуг довольно быстро адаптировались к кризису. Например, добывающие производства практически не пострадали – цены на нефть довольно быстро вернулись к более чем приемлемой отметке 75-80 долларов за баррель, а цены на газ почти не падали. В результате падение в секторе нефтегазодобывающих производств в 2009 году составило менее 1%, по сравнению, например, с машиностроением, падение в котором, даже по наиболее высокотехнологичным отраслям, в 2009 году составило 30-40%! Поэтому ориентация на «статусные» внедрения в высокопривилегированных отраслях российской экономики, безусловно, спасла доходы западных ИТ-компаний.

Наконец, период 2007-2009 гг. привел к нарастанию ещё одной тенденции, неблагоприятной для российских ИТ-компаний. В этот период нарушилось до сих пор стабильно существовавшее соотношение на российском рынке услуг российских и западных ИТ-компаний. До 2007 года это соотношение выглядело как 70/30 – 70% ИТ-затрат предприятий приходились на отечественные ИТ-услуги, 30% - на импортируемые. В 2007 году это соотношение несколько пошатнулось, став 67/33, в 2008 году продолжилось его изменение в пользу импорта - 54/46. Если базироваться на оценках аналитиков, которые в целом сходятся в том, что в 2009 году российский рынок упал на 30%, это означает, что соотношение российских и импортных ИТ-услуг на внутреннем российском рынке стало полностью обратным по отношению к докризисной ситуации – 34/66. Другими словами, лишь 34% всех затрат на ИТ-услуги в 2009 году приходились на услуги российских ИТ-компаний. Пока есть все основания полагать, что такое положение дел является исключительно ситуационным и начнет быстро меняться в обратную сторону по мере того, как кризис будет ослабевать, и деловая активность предприятий среднего бизнеса будет восстанавливаться.

Владимир Карачаровский